Линейный метод начисления амортизации в бухгалтерском учете. Амортизация

Линейный метод амортизации

Линейный метод амортизации подразумевает списание стоимости основного средства одинаковыми пропорциональными частями на протяжении всего времени его использования.

Отметим, что амортизация – это постепенный перенос понесенных затрат, произведенных для покупки или строительства объекта основных средств на себестоимость готовой продукции, товаров, работ или услуг. Иными словами, с ее помощью компенсируются денежные средства, которые были потрачены на строительство или покупку имущества.

Амортизационные отчисления осуществляются в течение времени фактической эксплуатации имущества, начиная с постановки объекта основных средств на баланс компании в связи с вводом этого объекта в эксплуатацию и заканчивая снятием имущества с учета.

Методы расчета амортизации

Существует четыре метода расчета амортизации. Один из этих методов – линейный, остальные методы – это нелинейные методы. Отметим, что из-за простоты применения линейный способ является самым широко используемым методом на практике.

Достоинства и недостатки линейного метода

Основные достоинства линейного метода амортизации:

Простота вычисления. Расчет суммы отчислений необходимо произвести только один раз в начале эксплуатации имущества. Полученная сумма будет одинакова на всем сроке эксплуатации.

Точный учет списания стоимости имущества. Амортизационные отчисления происходят по каждому конкретному объекту (в отличие от нелинейных методов, где начисление амортизации идет на остаточную стоимость всех объектов амортизационной группы).

Равномерный перенос затрат на себестоимость. При нелинейных методах в первоначальный период амортизационные отчисления больше, чем в последующем (списание происходит по убыванию).

Преимуществом является и то, что законодательством предусмотрена возможность использования такого способа как в бухучете, так и в налоговом, что позволяет избежать возникновения разниц по ПБУ 18/02.

Линейный способ удобно использовать в случаях, когда планируется, что объект будет приносить одинаковую прибыль в течение всего срока его использования.

Главные недостатки линейного метода:

Метод нецелесообразно применять для оборудования, подверженного скорому моральному износу, так как пропорциональное списание его стоимости не обеспечивает должную концентрацию ресурсов, необходимых для его замены. Производственное оборудование характеризуется снижением производительности при увеличении количества лет эксплуатации. В результате оно будет требовать дополнительных затрат на обслуживание и ремонт, в связи с поломками и выходом из строя. А списание амортизации тем временем будет идти равномерно, теми же суммами, что и в начале эксплуатации, так как иного линейный способ не предусматривает. Совокупная величина налога на имущество в течение всего срока эксплуатации имущества, к которому применяется линейный метод, будет выше, чем при нелинейных способах. Предприятиям, планирующим быстро обновлять производственные фонды, удобнее будет применять нелинейные способы.

Линейный метод начисления амортизации в бухгалтерском учете

Любая компания имеет право самостоятельно выбрать способ списания амортизационных отчислений. Согласно действующему законодательству, объекты основных средств подразделяются на десять амортизационных групп в зависимости от временного срока их эксплуатации.

При этом обязательно линейный метод амортизации должен применяться к зданиям, сооружениям и передаточным устройствам, относящимся к трем группам, а именно:

VIII группа – объекты со сроком эксплуатации 20-25 лет;

IX группа – объекты со сроком эксплуатации 25-30 лет;

X группа – объекты со сроком эксплуатации больше 30 лет.

По остальным объектам можно применять любой способ амортизационных отчислений на выбор организации, который надо зафиксировать в приказе об учетной политике.

Отметим, что линейный способ амортизации может применяться как для нового имущества, так и для объектов, ранее бывших в употреблении (эксплуатации).

Линейный метод начисления амортизации в налоговом учете

По ст. 259 НК в целях налогового учета налогоплательщики могут использовать при списании износа один из предлагаемых методов – линейный или нелинейный.

Если применяется линейный способ амортизации, суммы отчислений определяются ежемесячно и по каждому объекту в отдельности (п. 2 ст. 259).

Методику начисления амортизационных сумм необходимо закрепить в рабочей учетной политике компании. При этом нужно помнить о том, что по имуществу из 8-10 гр. (сооружения, здания, НМА, передаточные устройства) разрешается выбирать только линейный метод амортизации. Отметим, что установленную организацией методику расчета амортизации в налоговом учете допускается менять, но только с начала очередного налогового года. При этом изменять нелинейный способ на линейный метод амортизации можно 1 раз в 5 лет (п. 1 ст. 259).

Как рассчитать амортизацию основных средств линейным способом

Для определения величины ежемесячных амортизационных отчислений линейным способом необходимо иметь данные о первоначальной стоимости объекта, установить срок полезного использования и рассчитать амортизационную норму.

1. Первоначальная стоимость объекта

Первоначальная стоимость объекта рассчитывается путем сложения всех затрат на его приобретение или строительство.

2. Срок полезного использования (эксплуатационный период)

Срок полезного использования (эксплуатационный период) устанавливается путем изучения перечня (классификации) основных средств, в котором основные средства разбиты на амортизационные группы.

Если объект не указан в перечне, то срок его эксплуатации назначается организацией в зависимости от:

прогнозируемого времени использования;

предполагаемого физического изнашивания;

ожидаемых эксплуатационных условий.

3. Формула нормы амортизации

Годовая норма амортизации рассчитывается по формуле:

где К – годовая норма амортизации;

n – срок эксплуатации в годах.

Если нужно узнать месячную норму амортизации, то полученный результат делится на 12 (количество месяцев в году).

4. Формула расчета начисления амортизации линейным способом следующая:

где А – размер месячных амортизационных отчислений;

ПС – первичная стоимость имущества;

К – норма амортизации, рассчитанная по формуле в 3-ем пункте.

Если нужно рассчитать годовой размер амортизационных отчислений, то делить на 12 (количество месяцев в году) не нужно или достаточно разделить первоначальную стоимость имущества на срок его эксплуатации.

На основании указанных формул становится понятно, что основное отличие такого метода заключается в равномерном переносе стоимости имущества на издержки компании.

Таким образом, линейный способ начисления амортизации целесообразно применять, если экономическая деятельность отличается стабильностью, приносит равномерную прибыль и не требует быстрого списания объектов ОС.

Не подойдет линейный расчет для вычисления износа по быстро изнашиваемым объектам, при высокой интенсивности производственных процессов, а также при преждевременном моральном старении имущества.

Если осваиваются новые производства, рекомендуется замедлить списание износа; а в случаях, когда организация не испытывает недостатка в денежных средствах и может своевременно обновить устаревшие активы, оптимальным будет ускоренное начисление амортизации с последующей заменой списанного оборудования, машин, инструментов и т.д.

Пример. Линейный метод начисления амортизации

Организация приобрела легковой автотранспорт за 400 000 руб. без учета НДС.

По правилам Классификации машина входит в 3 гр.

Срок полезного использования установлен в 48 мес.

Для вычисления амортизационных ежемесячных/годовых сумм необходимо определить годовую норму амортизации и затем величину износа.

Годовая норма амортизации = 1/4 = 25 %;

ежемесячная норма начисления амортизации при линейном способе, выраженная в процентах = 1 / 48 = 2,083 %,.

Амортизация ежемесячная =400 000 руб. х 2,083 % = 8332 руб.

Амортизация годовая = 400 000 руб. х 25 % = 100 000 руб.

Если первоначальная стоимость ОС и срок полезного использования в налоговом учете будут установлены аналогичные, в этой же сумме организация будет признавать ежемесячный расход при исчислении базы по налогу на прибыль.

Проводки по начислению амортизации линейным способом

При расчете амортизации следует ежемесячно делать типовые проводки в зависимости от того где используется основное средство или НМА. Используемые счета зависят не только от вида амортизируемого имущества (по кредиту 02 – для ОС, а 05 – НМА), но и от вида его использования. К примеру, амортизацию объектов производственного назначения отражают, как правило, по дебету счета 20, а торговые организации амортизацию обычно начисляют по дебету счета 44. Отнесение износа на расходы в учете отражается такими проводками:

Дебет счета 20 Кредит счета 02 – отражено списание износа объекта по основному производству.

Дебет счета 23 Кредит счета 02 – отражено списание износа объекта по вспомогательному производству.

Дебет счета 25 Кредит счета 02 – отражено списание износа объекта общепроизводственного назначения.

Дебет счета 26 Кредит счета 02 – отражено списание износа объекта общехозяйственного назначения.

Дебет счета 44 Кредит счета 02 – отражено списание износа объекта торговых компаний.

Дебет счета 91 Кредит счета 02 – отражено списание износа по объекту, полученному в аренду.

Дебет счета 20 (23, 25, 26, 44) Кредит счета 05 – отражено списание износа по НМА.

Порядок начисления амортизации

При равномерном начислении амортизации руководствуются общими правилами произведения амортизационным отчислений, а именно:

начислять амортизацию следует с 1 числа месяца, следующего после месяца ввода имущества в эксплуатацию;

производить амортизационные отчисления необходимо ежемесячно и учитывать эти расходы в том периоде, в котором они произведены;

основаниями для приостановления отчислений амортизации считаются консервация объекта на срок от 3 месяцев или его длительный ремонт (более одного года). При этом амортизационные отчисления начинаются вновь сразу после возврата этого имущества в эксплуатацию;

амортизационные отчисления прекращаются с 1 числа месяца, следующего за месяцем списания имущества с баланса.

Амортизация бывшего в эксплуатации имущества

Часто организации приобретают объекты основных средств, бывшие в эксплуатации. Механизм начисления амортизации линейным способом для таких объектов будет таким же, как и для нового имущества. Единственное отличие для основных средств, бывших в эксплуатации, состоит в особом расчете срока полезного использования. Для того чтобы его определить нужно от срока эксплуатации, установленного предыдущим владельцем, вычесть количество лет (месяцев) его фактического использования.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Расчет амортизации линейным способом: пример

Линейный метод расчета амортизации основных средств и нематериальных активов – наиболее распространенный способ в бухгалтерском и налоговом учете. Использование этого метода целесообразно в случае, когда экономические выгоды от использования амортизируемого объекта поступают равномерно в течение срока полезного использования либо поступление таких выгод не может быть надежно оценено. Также использование линейного метода в налоговом учете, в отличие от нелинейного, в некоторых случаях является обязательным. О том, как рассчитать амортизацию линейным способом на примере, покажем в нашей консультации.

Формула амортизации линейным способом

Приведем для линейного метода амортизации формулы, позволяющие определить ежемесячную сумму амортизации (АМ) объектов основных средств (ОС) и нематериальных активов (НМА) в соответствии с порядком, предусмотренным ПБУ 6/01, ПБУ 14/2007 и гл. 25 НК РФ:

АМ = С / СПИ / 12

где С — первоначальная или восстановительная стоимость объекта ОС;

СПИ – срок полезного использования объекта ОС в годах

АМ = С / СПИ

где С — первоначальная или текущая рыночная стоимость объекта НМА;

СПИ – срок полезного использования объекта НМА в месяцах

АМ = С * К

где С — первоначальная или восстановительная стоимость объекта ОС или НМА;

К – норма амортизации соответствующего объекта

А как рассчитать норму амортизации линейным способом в налоговом учете? Эта норма, как и в бухучете, зависит от срока полезного использования. Поэтому расчет нормы амортизации линейным способом по правилам гл. 25 НК РФ выглядит так: 1 / СПИ * 100%, где СПИ – срок полезного использования в месяцах.

Несмотря на то, что формулы для расчета амортизации при линейном способе в бухгалтерском и налоговом учете на первый взгляд разные, порядок исчисления амортизационных величин по сути один и тот же.

Поэтому для расчета линейной амортизации формула определения ежемесячной величины (А) для упрощения может быть выражена так:

А = С / СПИ

где С – стоимость амортизируемого объекта, от которой рассчитывается амортизация;

СПИ – срок полезного использования амортизируемого объекта в месяцах.

Начисление амортизации линейным способом: пример

Покажем, как начислить амортизацию линейным способом на примере. Неважно, нужно ли предварительно определить годовую сумму амортизационных отчислений линейным способом (как для объектов ОС) или производится сразу расчет ежемесячной суммы, итоговые значения месячных сумм в бухгалтерском и налоговом учете все равно будут одинаковые.

Для подтверждения приведем расчет амортизации автомобиля линейным способом в бухгалтерском учете и налоговом учете, а также покажем, как считать амортизацию линейным способом в бухучете для НМА (к примеру, исключительного права автора на программу для ЭВМ).

Для расчета амортизационных отчислений линейным методом вводные данные используем одинаковые для объекта ОС (мусоровоз) и НМА (исключительное право на программу): первоначальная стоимость 1 750 000 рублей. СПИ – 10 лет (120 месяцев). Для того, чтобы определить сумму амортизационных отчислений линейным способом, воспользуемся приведенными выше формулами.

А сам расчет амортизационных отчислений линейным способом приведем в таблице:

Амортизация основных средств в бухгалтерском учете

Содержание:

Что такое амортизация

В бухгалтерском учете амортизация начисляется по правилам, которые установлены пп.17-25 ПБУ 6/01, утвержденного Приказом Минфина РФ от 30.03.2001 г. № 26н (далее – ПБУ 6/01). Амортизация – это процесс ежемесячного перенесения стоимости основных средств на затраты текущего периода. То есть посредством начисления амортизации стоимость имущественных объектов переносится на себестоимость изготавливаемой продукции (выполняемых работ, оказываемых услуг), иначе говоря погашается (п.17 ПБУ 6/01).

В соответствии с п.49 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 г. № 91н (далее – Методические указания № 91н,) амортизации подлежит имущество, которое:

- принадлежит организации на праве собственности;

- находятся у организации в хозяйственном ведении (или оперативном управлении);

- сдано организацией в аренду (или доверительное управление, безвозмездное пользование).

Амортизация начисляется (п. 49 и п.50 Методических указаний № 91н):

- организацией – по объектам основных средств, находящимся в ее собственности;

- арендодателем – по объектам основных средств, переданным в аренду;

- арендатором – по объектам основных средств, входящих в комплекс имущества по договору аренды предприятия (в том же порядке, что и по основным средствам, принадлежащим на праве собственности);

- лизингодателем или лизингополучателем – по объектам основных средств, являющихся предметом договора финансовой аренды (в зависимости от условий договора).

Амортизация не начисляется по (абз.2-5 п.17 ПБУ 6/01, абз.2 и 3 п.49 Методических указаний № 91н):

- объектам мобилизационного назначения (законсервированные и не используемые в деятельности организации);

- объектам некоммерческих организаций (по таким объектам линейным способом производится начисление износа, который учитывается на забалансовом счете 010 «Износ основных средств»);

- объектам жилищного фонда (жилые дома, общежития и пр.), за исключением тех, которые относятся к доходным вложениям в материальные ценности (т.е. учитываются на счете 03 и используются для получения дохода);

- объектам, потребительские свойства которых остаются неизменными с течением времени (земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и музейным коллекциям, и пр.).

Срок полезного использования

Основные средства амортизируются на протяжении срока полезного использования (СПИ). Организация определяет его самостоятельно при принятии объекта к бухгалтерскому учету исходя из следующих критериев (п.20 ПБУ 6/01, абз. 2 п.59 Методических указаний № 91н):

- ожидаемого срока использования (зависит от производительности, мощности объекта);

- ожидаемого физического износа (зависит от режима использования (количества смен), влияния естественных условий и агрессивной среды, системы ремонтных работ и т.д.);

- других ограничений использования (нормативно-правовых, договорных и др.).

Указанный выше порядок определения срока полезного использования применяется и к объектам, бывшим в употреблении (абз.2 п.59 Методических указаний № 91н).

Справка. Возможность самостоятельно устанавливать срок полезного использования организации получили после вступления в силу с 01.01.1998 г. ПБУ 6/97. До этого момента стоимость основных средств погашалась в течение нормативного (в отношении машин, оборудования и транспортных средств) или фактического срока службы (в отношении остальных фондов).

Однако большинство организаций, чтобы определить СПИ в бухгалтерском учете, используют налоговую Классификацию основных средств, включаемых в амортизационные группы (далее – Классификация ОС) . Такая возможность предусмотрена п.1 Постановления Правительства РФ от 01.01.2002 № 1. Делается это с целью сблизить данные бухгалтерского и налогового учета.

Выбор конкретного порядка определения срока полезного использования должен быть зафиксирован в учетной политике организации для целей бухгалтерского учета (п.7 ПБУ 1/2008).

После того, как СПИ основного средства установлен, пересмотру он не подлежит, за исключением случаев, когда в результате проведения восстановительных работ улучшаются (повышаются) первоначально принятые нормативные показатели функционирования объекта. К таким случаям относятся (абз.6 п.20 ПБУ 6/01, абз.1 п.60 Методических указаний № 91н):

- реконструкция;

- модернизация;

- достройка;

- дооборудование.

Заметьте! В соответствии с п.20 ПБУ 6/01 организация должна пересмотреть срок полезного использования модернизированного (реконструированного) объекта, но изменить его или нет остается ее решением. В этом заключается право организации.

Согласно п.21 ПБУ 6/01 организация начинает амортизировать основное средство с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету. Данное правило применяется и к объектам недвижимости, права собственности на которые подлежат обязательной государственной регистрации. Как следует из п.52 Методических указаний № 91н, если первоначальная стоимость недвижимого имущества сформирована, его необходимо принять к бухгалтерскому учету в качестве основного средства. При этом организации не надо дожидаться момента подачи необходимых документов в регистрирующий орган для узаконивания своих прав на объект.

Начисление амортизации по основному средству не приостанавливается на протяжении всего срока полезного использования. Но из этого правила есть два исключения (п.23 ПБУ 6/01):

– перевод объекта на консервацию на срок более 3-х месяцев по решению руководителя;

– восстановление (реконструкция, модернизация) объекта продолжительностью свыше 12 месяцев.

Во всех остальных случаях (ремонт, сезонный характер работы) амортизация по основному средству должна начислять регулярно независимо от факта его использования в деятельности организации.

Организация прекращает амортизировать основное средство с 1-го числа месяца, следующего за месяцем полного погашения его стоимости или списания объекта с бухгалтерского учета (п. 22 ПБУ 6/01).

Способы начисления амортизации

Нормой п.18 ПБУ 6/01 предусмотрены 4 способа начисления амортизации для целей бухгалтерского учета:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему выпущенной продукции.

Организация в учетной политике для целей бухгалтерского учета закрепляет способ начисления амортизации в отношении основных средств (или групп однородных объектов). При этом в п.18 ПБУ 6/01 указано, что установленный для группы однородных объектов способ начисления амортизации применяется на протяжении всего срока полезного использования этих объектов, то есть по уже используемым однородным основным средствам метод начисления амортизации изменению не подлежит. Однако ни ПБУ 6/01, ни Методические указания № 91н не содержат определения понятия групп однородных объектов и принципов их формирования.

Некоторые организации берут за основу группировку имущественных объектов по Классификации ОС. Однако такой вариант распределения недостаточно корректен, поскольку не отвечает принципу однородности основных средств.

Чиновники финансового ведомства в своих письмах от 12.01.2006 г. № 07-05-06/2, от 01.02.2006 г. № 07-05-06/20 советуют формировать группы однородных объектов исходя из признаков назначения этих объектов. Так организация при группировке однородных объектов может руководствоваться п.44 Методических указаний № 91н, где в качестве примера приведены такие группы, как здания, сооружения, транспортные средства и пр. Положения по формированию групп однородных объектов должны быть прописаны в учетной политике.

Согласно п.8 и п.9 ПБУ 1/2008 способы ведения бухгалтерского учета, в т. ч. и способы начисления амортизации по основным средствам, подлежат применению с 1-го января года, следующего за годом утверждения соответствующего организационно-распорядительного документа (приказа, распоряжения и др.).

Независимо от того, какой способов начисления амортизации выбрала организация, она должна в течение отчетного года ежемесячно начислять амортизационные отчисления в размере 1/12 годовой суммы по каждому объекту основных средств (п.19 ПБУ 6/01). При этом годовая сумма рассчитывается по определенной формуле в зависимости от способа начисления амортизации. Это правило распространяется и на основные средства, которые используются организациями сезонно в силу особенностей производства. (Исключением является способ списания пропорционально объему выпущенной продукции, где рассчитывается месячный показатель амортизации по заданной формуле.)

Если объект основных средств принят к бухгалтерскому учету в течение отчетного года, то годовая сумма амортизационных отчислений представляет собой сумму, определенную с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности (п. 55 Методических указаний № 91н).

1. Линейный способ начисления амортизации

Линейный способ является основным и наиболее применяемым. Годовая сумма амортизации определяется исходя из первоначальной (восстановительной – в случае проведения переоценки) стоимости основного средства и нормы амортизации, которую рассчитывают на основании срока полезного использования (п. 19 ПБУ 6/01, п. 54 Методических указаний № 91н).

Порядок расчета амортизационных отчислений:

- На = 100% : Спи,

- Агод = Пс х На,

- Амес = Агод : 12,

- Агод – годовая сумма амортизации;

- Амес – месячная сумма амортизации;

- Пс – первоначальная (восстановительная) стоимость основного средства;

- На – норма амортизации;

- Спи – срок полезного использования основного средства.

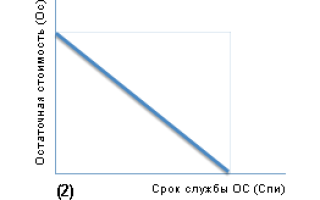

Ниже на графиках представлена динамика годовой суммы амортизации, остаточной стоимости и амортизационного фонда (накопленной амортизации) при условии, что основное средство амортизируется линейным способом.

Рис.1. Графики при линейном способе амортизации: (1) годовой амортизации; (2) остаточной стоимости; (3) амортизационного фонда

Пример 1.

ООО «Канцелярия» приобрело складское помещение под готовую продукцию. Первоначальная стоимость основного средства составила 3 000 000 руб. Решением руководителя был установлен срок полезного использования объекта – 25 лет. В соответствии с учетной политикой Общества для целей бухгалтерского учета начисление амортизации по всем основным средствам производится линейным способом.

Решение.

Расчет амортизационных отчислений:

- Норма амортизации(На): 4% (= 100% : 25 лет);

- Годовая сумма амортизации (Агод): 120 000 руб. (= 3 000 000 руб. х 4%);

- Месячная сумма амортизации (Амес): 10 000 руб. (= 120 000 руб. : 12 мес.).

2. Способ уменьшаемого остатка

Если эффективность использования основных средств снижается с каждым годом, то организация вправе применять для начисления амортизации способ уменьшаемого остатка. Однако стоит учитывать, как применение данного метода отразиться на величине налога на имущество и себестоимости выпускаемой продукции (выполняемых работ, оказываемых услуг).

Годовая сумма амортизации определяется исходя из остаточной стоимости основного средства и нормы амортизации, которую рассчитывают на основании срока полезного использования, а также коэффициента ускорения не выше 3-х (п.19 ПБУ 6/01). Конкретная величина коэффициента устанавливается организацией. Решение должно быть закреплено в учетной политике для целей бухгалтерского учета.

Согласно норме п.54 Методических указаний № 91н могут применяться следующие коэффициенты ускорения:

– коэффициент 2 – субъектами малого предпринимательства;

– коэффициент 3 (в соответствии с условиями договора) – в отношении движимого имущества, являющегося объектом финансового лизинга и относящегося к активной части основных средств.

Здесь возникает вопрос, можно ли использовать ускоренную амортизацию в отношении любых основных средств, амортизируемых способом уменьшаемого остатка, руководствуясь п.19 ПБУ 6/01?

Суды отмечают (Постановление ВАС РФ от 05.07.2011 г. № 2346/11, Постановление ФАС ЗСО от 03.06.2014 г. № А27-8854/2013), что нормативные акты ПБУ 6/01 и Методические указания № 91н должны применяться во взаимосвязи. Поэтому, организации не имеют право произвольно устанавливать коэффициент ускорения к любым основным средствам и должны учитывать условия, при которых наступает право на применение ускоренной амортизации.

Порядок расчета амортизационных отчислений:

- На = 100% : Спи,

- Агод = Ос х На х Куск,

- Амес = Агод. : 12,

- Агод – годовая сумма амортизации,

- Амес – месячная сумма амортизации,

- Ос – остаточная стоимость основного средства на начало отчетного года;

- На – норма амортизации;

- Спи – срок полезного использования основного средства;

- Куск – коэффициент ускорения.

Ниже графически отображена динамика годовой суммы амортизации, остаточной стоимости и амортизационного фонда (накопленной амортизации) в случае амортизации основного средства способом уменьшаемого остатка.

Рис.2. Графики при способе уменьшаемого остатка: (1) годовой амортизации; (2) остаточной стоимости; (3) амортизационного фонда

Пример 2.

АО «ТД Картон» приобрело электропогрузчик. Его первоначальная стоимость составила 300 000 руб. Срок полезного использования – 5 лет. В соответствии с учетной политикой АО “ТД Картон” для целей бухгалтерского учета данная группа объектов основных средств амортизируется способом уменьшаемого остатка.

Решение.

Расчет нормы амортизации:

- Норма амортизации (На): 20% (100% : 5 лет).

Расчет показателей годовой (Агод) и месячной (Амес) суммы амортизации представлен в таблице ниже.

Источники:

http://www.audit-it.ru/terms/accounting/lineynyy_metod_amortizatsii.html

http://glavkniga.ru/situations/k504781

http://yarbuh76.ru/buhgalterskii-uchet/amortizacija-osnovnyh-sredstv-v-buhgalte.html