Ставка капитализации для недвижимости расчет. Расчет по методу рыночной экстракции

Определение ставки капитализации методом рыночной экстракции

Коэффициент капитализации – это процентная ставка, которая используется для конвертации годового дохода в стоимость. С экономической точки зрения ставка капитализация отражает норму доходности инвестора с учетом рисков объекта и возможного изменения стоимости объекта в будущем.

Для определения ставки капитализации был использован метод рыночной экстракции. В этом методе отдельно не выделяется расчет нормы возврата капитала и дохода на капитал, а используются рыночные данные по объектам, которые сопоставимы и по доле изменения стоимости объекта недвижимости в будущем, и по рискам.

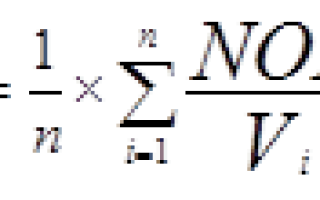

Где NOIi – чистый операционный доход i-го объекта-аналога; Vi – цена продажи i-го объекта-аналога; n-количество аналогичных объектов в недвижимости.

В качестве аналогов для построения рыночной экстракции, подбирались помещения, соответствующие по назначению объекту оценки (в нашем случае объекты офисного назначения), что является, оправдано, с точки зрения конструктивно – планировочных характеристик и наилучшего использования объекта оценки. Подбор объектов аналогов для расчета коэффициента капитализации осуществлялся на основе базы данных объектов коммерческой недвижимости информационно-аналитического отдела «Эстиматика». Основными условия подбора объектов для расчетов являются:

1. Объекты представлены на рынке как в продаже, так и в аренде;

2. объект предлагался к продаже/аренде в один временной период.

3. Количество рассматриваемых пар не должно быть менее 5

Для расчетов необходимо применить ряд корректировок, таких как «скидка на торг», «учет потерь от простоя» («недозагрузка»), операционные издержки.

Был проведен анализ средних скидок на торг при аренде и продаже недвижимости торгово-офисного назначения в г. Екатеринбурге на основе консультаций с представителями различных агентств недвижимости. В результате анализа был определен диапазон скидок на торг при продаже торгово-офисной недвижимости, который на составляет 5 – 15%, среднее значение составляет 8%, диапазон скидок на торг при аренде торгово-офисной недвижимости, составляет 2 – 11%, среднее значение составляет 6%.

Рассчитываются предполагаемые издержки по эксплуатации оцениваемой недвижимости. Периодические расходы для обеспечения нормального функционирования объекта и воспроизводства дохода называются операционными расходами. В общем и практическом понимание к операционным расходам относятся затраты на содержание помещения. В-первую очередь сюда включаются затраты на коммунальные платежи, уборку территории и др. Учитывая, что большинство затрат в объектах с единой организованной системой управления не включены в уровень арендной ставки, то по таким объектам операционные расходы не вычитались при расчете ЧОД во избежание двойного учета влияния операционных расходов. Исходя из проведенного анализа сегмента рынка, по отношению к каждому из выбранных для расчета коэффициента капитализации подобных объектов применяются типичный для сегмента рынка коэффициент недозагрузки и ставка операционных расходов на полезную единицу, сдаваемую в аренду. При определении чистого операционного расхода (ЧОД) При обосновании чистого операционного расхода учитывалась величина потерь от простоя в размере 10% от ПВД и величина операционных расходов в размере 18% от ПВД по данным переговоров с агентствами по недвижимости и рядом управляющих компаний.

Расчет ставки капитализации методом рыночной экстракции (рыночной выжимки)

Основываясь на рыночных данных по ценам продаж и значений чистого операционного дохода сопоставимых объектов недвижимости, можно вычислить коэффициент капитализации:

где NOIi – чистый операционный доход i-го объекта-аналога;

Vi – цена продажи i-го объекта-аналога:

n – количество аналогичных объектов недвижимости.

Расчет ставки капитализации методом связанных инвестиций.

Если объект недвижимости приобретается с помощью собственного и заемного капитала, ставка капитализации должна удовлетворять требованиям доходности на обе части инвестиций. Величина ставки капитализации определяется методом связанных инвестиций, или техникой инвестиционной группы. Ставка капитализации для заемного капитала определяется на основе ипотечной постойной. Ипотечная постоянная – отношение ежегодных выплат по кредиту к сумме кредита.

Rm = i/ (1– (1+i) – n ),

где Rm– ипотечная постоянная;

i– ставка процента по кредиту;

n– срок, на который выдан кредит.

Ставка капитализации для собственного капитала рассчитывается методом с учетом возмещения капитальных затрат, рассмотренном выше.

Общая ставка капитализации (Rо) определяется как средневзвешенное значение:

где M– коэффициент ипотечной задолженности (доля кредита в общей сумме инвестированного капитала);

Re– коэффициент капитализации для собственного капитала.

Положительное или отрицательное влияние заемных средств, а также интенсивность этого влияния определяются соотношением между ставками дохода на весь инвестируемый и заемный капитал. Эффективность этого влияния (как бы плечо рычага) определяется отношением величины заемного капитала ко всей сумме вложенных средств, т. е. коэффициентом ипотечной задолженности.

Если обозначить Rm– ипотечная постоянная, Rо –общая ставка капитализации, то виляние левереджа можно записать:

Rт Rо — область отрицательного влияния левереджа, кредит неэффективен и увеличение доли кредита приведет к уменьшению отдачи на собственный капитал.

Методы ипотечно-инвестиционного анализа

В основе ипотечно-инвестиционного анализа лежит представление о стоимости собственности как о совокупности стоимости собственного капитала и заемных средств. В соответствии с этим максимальная обоснованная цена собственности определяется как сумма текущей стоимости денежных потоков, включая выручку от реверсии, приходящихся на средства инвестора, и величины кредита или его текущего остатка.

При ипотечно-инвестиционном анализе принимается во внимание мнение инвестора о том, что он оплачивает не стоимость недвижимости, а стоимость собственного капитала, а кредит рассматривается как дополнительное средство для завершения сделки и увеличения собственного капитала. В анализе используются два метода (две техники): традиционный метод и техника Эллвуда. Традиционный метод в явном виде отражает логику ипотечно-инвестиционного анализа. Метод Эллвуда, отражая ту же логику, использует соотношения коэффициентов доходности и долевые соотношения инвестиционных составляющих.

Традиционный метод.

Расчет стоимости объекта недвижимости в традиционной технике исходит из следующего равенства.

V – стоимость объекта недвижимости;

Ve – текущая стоимость собственного капитала, вкладываемого в объект недвижимости;

Vm – текущая стоимость заемного капитала, вкладываемого в объект недвижимости.

Текущая стоимость собственного капитала рассчитывается методом дисконтирования денежных потоков. Текущая стоимость заемного капитала равна сумме кредита.

Алгебраическое выражение для стоимости объекта недвижимости записывается в такой же трехэтапной логической последовательности:

,

гдеV – стоимости объекта недвижимости;

Vm– текущая стоимость заемного капитала, вкладываемого в объект недвижимости (сумма кредита).

СFj – чистый операционный доход;

РMTj– ежегодное обслуживание долга;

Vterm – цена перепродажи недвижимости (реверсия) через n лет;

MPn— остаток долга в конце срока n, который является непогашенным в конце прогнозного периода.

Техника Эллвуда.Она используется в ипотечно-инвестиционном анализе и дает те же результаты, что и традиционная техника, так как основывается на том же наборе исходных данных и представлениях о взаимоотношении интересов собственного и заемного капиталов за период развития инвестиционного проекта. Отличие техники Эллвуда заключается в том, что она позволяет анализировать собственность относительно ее цены на основе коэффициентов доходности долевых показателей в структуре инвестиций, изменения стоимости всего капитала и достаточно наглядно показывает механизм изменения собственного капитала за инвестиционный период.

Формула Эллвуда выглядит следующим образом:

Ro = re, – M ٠ C –ΔIv ٠ sff(re,, n),

Ro — общий коэффициент капитализации;

re — ставка доходности на собственный капитал;

M – коэффициент ипотечной задолженности (доля кредита в общей сумме инвестируемого капитала);

С — ипотечный коэффициент Эллвуда;

sff(re,, n) — фактор фонда возмещения по ставке доходности на собственный капитал;

ΔIv – темп прироста стоимости недвижимости через n лет.

В случае снижения стоимости объекта недвижимости темп прироста стоимости недвижимости через n лет (ΔIv) можно выразить через долю снижения стоимости (dep) ΔIv = – dep.

Если стоимость объекта недвижимости по прогнозам увеличится через n лет, темп прироста стоимости недвижимости через n лет (ΔIv) можно выразить через долю увеличения стоимости (app) ΔIv= app.

Если стоимость объекта недвижимости по прогнозам не изменится через n лет, то темп прироста стоимости недвижимости через n лет ΔIv= 0.

Если изменение стоимости объекта недвижимости не прогнозируется, то формула имеет вид:

Ro = re – M٠C

Ипотечный коэффициент Эллвуда рассчитывается по формуле:

C = re + р٠ sff(re,, n) – Rm ,

где С — ипотечный коэффициент Эллвуда;

re — ставка доходности на собственный капитал;

р — доля кредита, самортизированного за прогнозный период (доля кредита, которая будет погашена за прогнозный период),

sff(re,, n)— фактор фонда возмещения по ставке доходности на собственный капитал;

Rm — ипотечная постоянная.

Дата добавления: 2018-04-05 ; просмотров: 604 ; ЗАКАЗАТЬ РАБОТУ

Расчет (обоснование) ставки капитализации

Расчет ставки капитализации может быть осуществлен:

методом рыночной экстракции;

методом кумулятивного построения.

Для определения величины коэффициента капитализации объекта недвижимости, как правило, применяется метод рыночной экстракции. Использование другого метода (кумулятивного построения) должно быть обосновано.

Определение коэффициента капитализации методом рыночной экстракциипроизводится путем деления чистого операционного дохода, приносимого сходным объектом, на его рыночную стоимость.

Расчет ставки капитализации методом рыночной экстракции, как правило, производится по следующей формуле:

,

где К − коэффициент (ставка) капитализации, %; ЧОД – годовой чистый операционный доход, приносимый сходным объектом недвижимости, руб./год; V – рыночная стоимость сходного объекта, руб.

Для реализации метода рыночной экстракции выбираются не менее трех-пяти объектов, принадлежащих к тому же сегменту рынка, что и объект оценки при наиболее эффективном использовании. По каждому из подобных объектов должна быть известна цена продажи/цена предложения и фактическая/предлагаемая ставка арендной платы.

Оценщик проводит расчет чистого операционного дохода по каждому из подобных объектов исходя из проведенного анализа сегмента рынка. По отношению к каждому из выбранных для расчета коэффициента капитализации подобных объектов применяются типичные для сегмента рынка потери от недозагрузки и потери при сборе арендной платы, а также ставка операционных расходов на полезную единицу, сдаваемую в аренду.

Величина коэффициента должна находиться в пределах диапазона значений коэффициента капитализации, определенного для рынка/сегмента рынка, к которому относится объект оценки (она должна содержаться в выводах аналитического раздела по рынку/сегменту рынка, к которому относится объект оценки).

Требования к обоснованию всех используемых показателей аналогичны требованиям, изложенным в гл. 7, 8 учебного пособия.

Результаты определения коэффициента капитализации методом рыночной экстракции должны быть представлены в виде табл. 8.4.

Определение коэффициента капитализации методом кумулятивного построенияпроизводится путем суммирования различных факторов риска, связанных с инвестициями в оцениваемый объект недвижимости (норма дохода), и нормы возврата, означающей погашение суммы первоначального вложения за период владения недвижимостью.

Расчет ставки капитализации (К, %) методом кумулятивного построения, как правило, производится по формуле

К = БС + Р + Л + ИМ + НВ,

где БС – безрисковая ставка, %; Р – компенсация за риск вложения в оцениваемый объект недвижимости, %; Л – компенсация за низкую ликвидность объекта недвижимости, %; ИМ – компенсация за инвестиционный менеджмент, %; НВ – норма возврата капитала, %.

Под безрисковой ставкой (БС) отдачи на капитал понимается ставка отдачи при наименее рискованном инвестировании капитала (например, ставка доходности по депозитам банков высшей категории надежности или ставка доходности к погашению по государственным ценным бумагам).

Безрисковая ставка может быть определена по:

данным анализа ставок по долгосрочным валютным депозитам, предлагаемым крупнейшими банками г. Иркутска (источник информации: информационный еженедельник “Дело, раздел “Вклады”);

данным анализа годовой эффективной доходности к погашению государственных валютных облигаций РФ со сроком погашения, сопоставимым с оставшимся эффективным сроком службы оцениваемого объекта недвижимости (например: Россия-2030-11т (FED-30); дата погашения: 31.03.2030 г.), по данным Интернет-проекта “Рынок облигаций – RUSBonds”[27] информационного агентства “Финмаркет”[28].

Исходя из условия альтернативности инвестиций, безрисковая ставка может быть определена как средняя (средневзвешенная) доходность по депозитам банков и доходность к погашению по государственным ценным бумагам.

Валюта вклада должна соответствовать выбранному типу реальных/номинальных денежных потоков.

Принятая величина безрисковой ставки должна быть обоснована.

Компенсация за риск вложения в оцениваемый объект недвижимости (Р). Риски вложения в объект недвижимости определяются возможными видами риска и факторами, связанными с загруженностью объекта, потерями при вложении средств в оцениваемый объект недвижимости, влияющими на уровень риска.

Компенсация за риск вложения в оцениваемый объект недвижимости может быть определена экспертно-аналитическим путем на основании шкалы, приведенной в табл. 8.5.

Принятая величина компенсации за риск вложения в оцениваемый объект недвижимости должна быть обоснована.

Шкала определения величины риска вложения в актив (Р)

в зависимости от характера риска

Источники:

http://www.estimatica.info/research/method-of-calculation/2-opredelenie-stavki-kapitalizatsii-metodom-rynochnoj-ekstraktsii

http://studopedia.net/3_48160_raschet-stavki-kapitalizatsii-metodom-rinochnoy-ekstraktsii-rinochnoy-vizhimki.html

http://zdamsam.ru/a26457.html