За что можно выплачивать ежемесячную премию. Нюансы назначения премии

1. Возможна ли в организации выплата ежемесячных премий в виде фиксированного процента к окладу отдельным работникам (либо работникам отдельного отдела)? На основании каких документов? 2. Может ли организация выплачивать премии только на основании приказа руководителя, если конкретные показатели, за которые работникам выплачиваются премии, а также порядок расчета премий не будут установлены каким-либо внутренним документом организации и приказом руководителя?

Рассмотрев вопрос, мы пришли к следующему выводу:

1. Выплата ежемесячных премий в виде фиксированного процента к окладу отдельным работникам (либо работникам отдельного отдела) не противоречит действующему законодательству. Если в трудовом договоре условия премирования не оговорены, то положения о выплате премий могут содержаться в соглашении, коллективном договоре, локальном нормативном акте.

2. Выплата ежемесячных премий только на основании приказа руководителя, рассчитанного на однократное применение, если возможность выплаты и конкретные показатели, за которые работникам выплачиваются такие премии, не будут установлены коллективным договором или локальным нормативным актом, устанавливающим систему оплаты труда, хотя и не противоречит трудовому законодательству, но может повлечь риск возникновения претензий со стороны налоговых органов.

Обоснование вывода:

1. Прежде всего отметим, что согласно части первой ст. 191 ТК РФ работодатель имеет право поощрять работников, добросовестно исполняющих трудовые обязанности, в том числе путем выплаты премий. Исходя из положений ст.ст. 129, 135 ТК РФ, премии являются составной частью заработной платы, устанавливаемой работнику трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

При этом системы оплаты труда, включая системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (часть вторая ст. 135 ТК РФ). Для работодателей – коммерческих организаций нормативными правовыми актами не предусмотрено ни конкретных видов стимулирующих выплат, подлежащих начислению работникам, ни правил такого начисления. Соответственно, коммерческая организация разрабатывает систему премирования работников самостоятельно (условия, размеры, периодичность, источник премирования и т.д.), и выплата ежемесячных премий в виде фиксированного процента к окладу отдельным работникам (либо работникам отдельного отдела) не противоречит действующему законодательству.

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда, которые устанавливаются коллективными договорами, соглашениями, локальными нормативными актами (части первая, вторая ст. 135 ТК РФ).

Статьей 57 ТК РФ установлено, что условия оплаты труда (в том числе и поощрительные выплаты) обязательно должны включаться в трудовой договор (часть вторая ст. 57 ТК РФ).

Таким образом, конкретный размер премий, а также порядок их расчета могут быть предусмотрены не только в трудовом договоре. Если в трудовом договоре такие условия не оговорены, положения о выплате премий могут содержаться в соглашении, коллективном договоре, локальном нормативном акте. В этих случаях в трудовых договорах с работниками необходимо сделать ссылку на коллективный договор, действующий в организации, или на локальный акт (положение о заработной плате, положение о премировании). Аналогичной точки зрения придерживается и начальник отдела трудовых отношений и оплаты труда Минздравсоцразвития России Н. Ковязина (“Кадровик”, N 2, февраль 2006 г.).

Как правило, в указанных документах, устанавливающих систему премирования для каждого вида премий (в том числе и для ежемесячных премий), закрепляют:

– показатели и условия премирования;

– круг работников (перечень подразделений, профессий и должностей), подлежащих премированию;

– размеры премий и порядок их расчета (отметим, что трудовому законодательству не противоречит установление размеров премий в процентном соотношении от окладов по занимаемым работниками должностям);

– сроки и периодичность выплаты премий.

Условием для премирования может являться, например, достижение определенных результатов в работе, которые должны быть отражены в еженедельных отчетах работников о проделанной ими работе.

2. Как уже указывалось выше, системы оплаты труда, включая системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами (часть вторая ст. 135 ТК РФ). Поэтому считаются предусмотренными системой оплаты труда такие премии, которые закреплены в коллективных договорах, соглашениях или в локальных нормативных актах работодателя (например, в положении об оплате труда или положении о премировании).

Из этого следует, что для возможности учета премий в целях налогообложения прибыли организация должна располагать документами, определяющими обязанность работодателя по выплате премий (трудовые (коллективный) договоры, положение о премировании и др.), в которых установлен четкий порядок расчета премий, основой для определения которых являются конкретные показатели оценки труда работников. Вместе с тем отсутствие конкретного порядка расчета премий и определения показателей трудовой деятельности, за выполнение которых полагается премия, фактически не позволяет отнести рассматриваемые выплаты к выплатам, являющимся оплатой труда (вознаграждением за труд), так как в такой ситуации невозможно связать выплачиваемые сотруднику денежные средства с его трудовой деятельностью.

Соответственно, для учета премии важно то, на основании какого документа это происходит. Если порядок исчисления и возможность выплаты конкретной премии не содержится в трудовом (коллективном) договоре или положении о премировании, то это необходимо зафиксировать в одном из этих документов. На возможность учета в целях налогообложении прибыли премий на основании общих условий премирования, установленных положением о премировании, и конкретных показателей премирования, утвержденных приказом генерального директора, говорится и в письме ФНС России от 01.04.2011 N КЕ-4-3/5165. При этом в положении о премировании следует предусмотреть, что премии выдаются на основании и в размерах, предусмотренных приказом руководства компании (смотрите также письмо Минфина России от 22.09.2010 N 03-03-06/1/606).

Если процентная часть заработной платы в виде ежемесячной премии и ее размер будут установлены трудовым договором, то работодатель не вправе ее не выплачивать, а при произвольной невыплате такой премии работник может обратиться с жалобой на действия работодателя в территориальный орган Роструда – государственную инспекцию труда, а также в суд (смотрите ответы специалистов Роструда на вопрос 1 и вопрос 2).

Таким образом, выплата ежемесячных премий только на основании приказа руководителя, рассчитанного на однократное применение, если возможность выплаты и конкретные показатели, за которые работникам выплачиваются такие премии, не будут установлены коллективным договором или локальным нормативным актом, устанавливающим систему оплаты труда, хотя и не противоречит трудовому законодательству, но может повлечь риск возникновения претензий со стороны налоговых органов.

Рекомендуем также ознакомиться с материалами:

– Энциклопедия решений. Документальное оформление расходов на оплату труда в целях налогообложения;

– Энциклопедия решений. Учет производственных премий и других стимулирующих выплат;

– Энциклопедия решений. Премии за производственные результаты (в целях налогообложения прибыли);

– Энциклопедия решений. Налогообложение заработной платы.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Каменщиков Александр

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Кудряшов Максим

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Что представляет собой ежемесячная премия, каков порядок ее начисления и выплаты

Ежемесячное премирование работников, как и основная заработная плата, относится к выплатам, составляющим вознаграждение за труд. Расскажем, как правильно его обосновать и начислить, кроме того, поговорим об отражении ежемесячной премии в бухгалтерском и налоговом учете.

Законодательная база

Статьей 129 (ч. 1) ТК РФ законодатель утверждает, что премия, в том числе и ежемесячная, является частью оплаты труда работника, выплатой, стимулирующей, поощряющей труд.

Премия, однако, не является обязательной выплатой, т.е. у работодателя отсутствует обязанность выплачивать ее членам трудового коллектива. Однако это не означает, что администрация может произвольно выдавать ежемесячные премии и лишать этих выплат.

Если премия упомянута в коллективном договоре, в трудовом соглашении, в ЛНА (например, «Положение о премировании») как обязательная к выплате каждый месяц, администрация обязана ее начислять и выплачивать.

Примечательно, что Минтруд считает возможным установление основной заработной платы меньше МРОТ, если стимулирующая выплата в сумме с основной не ниже МРОТ за месяц (письмо №14-О/10/В-4085 от 5/06/18 г.).

Из анализа законодательства следует, что ежемесячная премия, если она закреплена во внутренних нормативных актах фирмы, должна выплачиваться в обязательном порядке, так же как и заработная плата. Исключением может служить грубое нарушение работником трудовой дисциплины, однако такой проступок должен быть зафиксирован документально. В противном случае у работника есть основания обратиться в суд по поводу нарушения его прав. К тому же некоторые судьи считают, что выплата премии может быть приравнена к индексации оплаты труда (опред-е ВС РФ №18-КГ17-10 от 24/04/17 г.). Игнорировать же индексацию оплаты труда работодателю рискованно – это нарушение ст. 134 ТК РФ.

Если в ЛНА ежемесячная премия упоминается не как часть обязательной системы оплаты за труд, а связана формулировкой документа непосредственно с экономическими показателями, она может не выплачиваться. Причиной может стать неэффективная работа коллектива.

Выплата ежемесячной премии или лишение отдельных сотрудников (всего коллектива) указанной выплаты, таким образом, может зависеть от:

- формулировок ЛНА, колдоговора, трудового договора;

- показателей работы фирмы;

- показателей работы отдельного сотрудника.

На практике чаще всего ежемесячная премия устанавливается как часть трудовых выплат и выдается регулярно. Ее учитывают, в том числе, и при выдаче увольнительных сумм. Внесение в ЛНА положения о лишении работника, уволившегося по собственному желанию, ежемесячной премии, незаконно: оно ухудшает положение гражданина, по сравнению с другими, такими же, работниками (опред.-е №33-1945/2018 от 20/02/18 г. Нижегородского облсуда).

На заметку! Ежемесячная премия может быть больше основной заработной платы (оклада). Это не противоречит действующему законодательству.

Оформление, начисление и выплата

Порядок начисления ежемесячной «добавки» к основному окладу должен быть прописан в ЛНА детально. Премия может выражаться:

- в фиксированной сумме;

- в процентах к основной зарплате.

Такую выплату можно на законных основаниях учесть в расчетах по налогу на прибыль (ст. 255-2 НК РФ), при условии что она правильно оформлена.

Положение о премировании или другой аналогичный ЛНА обязательно должен содержать:

- четкие основания для премирования (если выплата связана с финансовыми показателями, указать их);

- источники премирования (премии из чистой прибыли и других источников, согласно ст. 270 НК РФ п. 1, 22, включать нельзя);

- формулу расчета и размер премии.

Обоснованием начисления сумм и их выплат является приказ руководителя о премировании (по ф. Т-11А или по разработанной в организации форме). Если премия включена в общую систему трудовых выплат, выдается каждый месяц, подпись работников об ознакомлении с документом не нужна – они должны быть ознакомлены с практикой премирования в организации при приеме на работу.

Выплачивается ежемесячная премия по тому же алгоритму, что и основная заработная плата: наличными из кассы либо на счет работника в банке.

Бухгалтерский и налоговый учет

О возможности включения в расчеты по прибыли ежемесячных премий мы уже говорили выше: если они входят в оплату труда, отражены и обоснованы в ЛНА, проблем с налоговой не будет. По поводу премий уволенным сотрудникам мнение Минфина следующее: если в ЛНА прописана возможность выплаты премий уволенному после расторжения трудового договора, но за период, когда он еще числился в организации, включать в расходы по прибыли эти суммы можно (письмо №03 03 06/2/63703 06/09/18 г. и др).

Расходы при методе начисления признаются в месяце начисления, а при кассовом – в момент выплаты (письмо Минфина №03 03 06/3/40354 от 27/06/17 г.).

Премия – это доход работника, облагаемый НДФЛ. При выплате ежемесячной премии датой фактического получения дохода чиновники определили последний день месяца (Минфин, письмо №03 04 06/62848 от 03/09/18 г.), за который она начислялась. С учетом этого премию отражают в форме 6-НДФЛ.

В бухгалтерском учете премия, входящая в ежемесячные выплаты за труд, начисляется проводкой Д 20 (25, 26, 44 и др.) К 70, в зависимости от принятой в организации учетной политики. Закрывается счет 70 на счета 50, 51 – в соответствии со способом выплат (наличным или безналичным).

За что можно выплатить единовременную премию

Виды премирования работников

По трудовому кодексу выплата премии является одной из сторон системы оплаты труда. Разрабатывается она в соответствии с нуждами и спецификой деятельности конкретной организации. Законом не установлено конкретных критериев и размеров поощрения работников. Как поощрить сотрудников — внутреннее решение руководства компании.

Ежемесячные премии устанавливаются, как правило, в размере определенного процента к окладу. Допускается и выплата ежемесячного поощрения в фиксированной сумме. Выдается оно одновременно с перечислением окладной (тарифной) части.

Единовременно допустимо выплачивать поощрения по результатам деятельности организации или лично сотрудника. Коллективным договором иногда устанавливают и социальные выплаты, связанные со значимыми событиями в жизни работника и не связанные напрямую с выполнением должностных обязанностей.

Премирование, связанное с производственными показателями

Премирование за производственные результаты может носить разовый характер. Для этого в организации принимают решение выплатить единовременно поощрение за выполнение какой-либо разовой работы, внедрение разработки и др. Часто премии предусматриваются по итогам работы за год. Такое премирование всегда связано с результатами трудовой деятельности.

Социальные единовременные поощрения

Выплата премии сотрудникам, кроме поощрения за трудовые показатели, осуществляется и по социальным причинам, например, к празднику. Такие поощрения не зависят от квалификации или достигнутых показателей работы. Формулировка основания для премирования работников в связи со значимыми событиями допустима следующая:

- премия к юбилею или к дню рождения;

- по случаю рождения ребенка;

- по поводу вступления в брак.

Документальное оформление

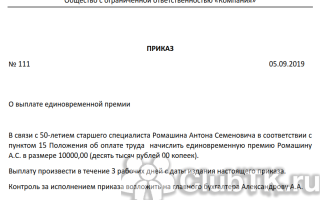

Как правильно оформить начисление единовременного поощрения сотрудникам?

Размер и порядок премирования работников необходимо предусмотреть в положении о премировании или ином локальном нормативном акте организации.

Разовое начисление премии работнику оформляется приказом руководителя. Формулировки для премирования сотрудников должны позволять точно определить, с связи с чем производится выплата. Это важно, чтобы причина начисления была понятна работнику, а у контролирующих органов не возникло претензий в том, правильно ли производится налогообложение.

Налогообложение

Порядок обложения НДФЛ не зависит от того, за что выплачивается разовая премия. Облагается она в общем порядке. Наиболее распространена ставка 13% налога, установленная для налогоплательщиков – резидентов РФ.

Начисление страховых взносов на единовременное поощрение сотрудников, связанное с трудовыми показателями, особенностей не имеет. А вот об обложении начисления к праздничным датам существует две точки зрения. Минфин считает, что их необходимо облагать в полном размере, ссылаясь на то, что эти выплаты не поименованы как необлагаемые в ст. 422 НК РФ (Письмо № 03-15-06/76608 от 25.10.2018).

Судьи не поддерживают Минфин и высказывают иную точку зрения. ВС РФ в Определении № 310-КГ17-19622 от 27.12.2017 сделал вывод, что премирование к праздничной дате не подлежит обложению страховыми взносами, так как не связано с оплатой труда.

Таким образом, если не начислить взносы на эту выплату, то налоговая инспекция при проверке скорее всего доначислит взносы, пени и штраф. Но свою позицию есть шанс отстоять в суде.

Бухгалтерский и налоговый учет

Бухгалтерский учет предусматривает отражение начисления по кредиту счета 70. Если начисление относится к трудовой деятельности, то корреспондировать его надо с затратными счетами. А если выплата носит социальный характер, то со счетом 91 «Прочие доходы и расходы».

Источники:

http://www.garant.ru/consult/work_law/1197934/

http://assistentus.ru/oplata-truda/ezhemesyachnaya-premiya-poryadok-ee-nachisleniya-i-vyplaty/

http://clubtk.ru/za-chto-mozhno-vyplatit-edinovremennuyu-premiyu