Состав и структура оборотных средств предприятия. Большая энциклопедия нефти и газа

Большая Энциклопедия Нефти и Газа

Структура – оборотные средство

Структура оборотных средств в различных подотраслях химической и нефтехимической промышленности также неоднородна. В горной химии отсутствует сырье, поэтому удельный вес производственных запасов в этой отрасли значительно ниже, чем в других отраслях. Но необходимость больших затрат на подготовку добычи минерального химического сырья и особенности технологии обусловливают самую высокую в отрасли долю незавершенного производства и расходов будущих периодов. Основная химия имеет наименьшую долю незавершенного производства и самую высокую долю готовой продукции. [1]

Структура оборотных средств в колхозах определяется не только одними условиями производства, но и условиями снабжения, сбыта, уровня оптовых цен на товары промышленного производства, себестоимости продукции собственного производства. [2]

Структура оборотных средств , входящих в состав уставного фонда, в разных отраслях промышленности различна. Во многом она определяется длительностью производственного цикла, серийностью производства, условиями снабжения, системой расчетов с поставщиками. В настоящее время вышестоящая организация устанавливает предприятию лишь общую сумму норматива, а распределение ее по элементам оборотных средств оно осуществляет самостоятельно. Кроме собственных оборотных средств, предприятия широко используют временно привлеченные ( заемные) средства в виде целевых ссуд ( кредитов) Государственного банка и кредиторской задолженности. [3]

Структура оборотных средств зависит от технологических особенностей производства. [4]

Структура оборотных средств может меняться в зависимости от специализации и кооперирования. Натуральный состав оборотных средств изменяется прежде всего под действием технического процесса. [5]

Структура оборотных средств по отдельным отраслям промышленности имеет довольно существенные различия. [6]

Структура оборотных средств определяется соотношением отдельных элементов оборотных средств и отражает специфику операционного цикла, а также то, какая часть оборотных активов финансируется за счет собственных средств и долгосрочных кредитов, а какая – за счет краткосрочных кредитов. [7]

Структура оборотных средств зависит от технологических особенностей производства. [8]

Структура оборотных средств на предприятии непостоянна и изменяется в динамике под влиянием многих причин. [9]

Структура оборотных средств оказывает непосредственное влияние на платежеспособность организации, от которой зависит возможность получения кредитов и других заемных средств, предоставляемых заимодавцами. Если организация хочет иметь в своем обороте заемные средства, она должна обеспечивать высокий уровень своей платежеспособности, достаточный для принятия кредитором решения о предоставлении ей заемных средств. [10]

Структура оборотных средств по отдельным предприятиям существенно различается. Она зависит от особенностей процесса производства, характера работы, степени технической вооруженности, уровня организации производства. [11]

Структура оборотных средств зависит от характера производственной деятельшкти предприятий, условий снабжения и расчетов между поставщиками и потребителями. [12]

Структура оборотных средств в отдельных отраслях промышленности имеет довольно существенные различия. [13]

Структура оборотных средств характеризуется удельным весом различных элементов в общей сумме оборотных средств предприятия ( объединения) и выражается в процентах. [14]

Структура оборотных средств зависит от технологических и экономических особенностей производства. [15]

Состав и структура оборотных средств предприятия

Автор: Андрей Нестеров ✔ 08.11.2017

Нестеров А.К. Состав и структура оборотных средств предприятия // Энциклопедия Нестеровых

Состав и структуру оборотных средств следует рассматривать, исходя из положения, что понятие оборотных средств шире, чем оборотные фонды, так как в состав оборотных средств входят фонды обращения.

Состав оборотных средств предприятия

В свой состав оборотные средства включают оборотные производственные фонды и фонды обращения. Соответственно:

- Оборотные производственные фонды заняты в сфере производства.

- Фонды обращения заняты в сфере обмена.

Состав оборотных средств определяется исключительно особенностями их использования на предприятии с учетом их распределения в различных сферах производства и реализации продукции.

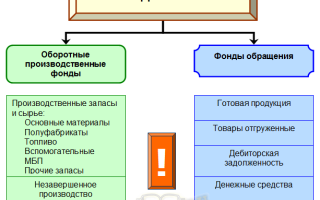

По своей сути состав оборотных средств предприятия отражает их размещение в зависимости от нахождения в определенной форме: денежной, производственной или товарной. Что соответствующим образом показано на рисунке.

Состав оборотных средств предприятия

Состав оборотных средств предприятия соответствует их классификации по назначению в производственном процессе, т.е. по элементам оборотных производственных фондов и фондов обращения.

1. Производственные запасы и сырье

- Основные материалы и сырье – это предметы труда, из которых изготавливают продукцию.

- Полуфабрикаты – это материалы, которые имеют некоторую степень обработки, но готовой продукцией не являются.

- Топливо – включает нефть, газ, бензин, уголь и т.п. и используется для технологических, двигательных, хозяйственных и других нужд предприятия.

- Вспомогательные материалы – используются для воздействия на основные материалы, сырье и полуфабрикаты с целью придания дополнительных, но не главных свойств готовой продукции, а также для обслуживания, ремонта, ухода за орудиями труда и облегчения производственных процессов.

- Малоценные и быстроизнашивающиеся предметы – используются в процессе труда, для хозяйственных нужд и т.п.

2. Незавершенное производство – продукция, которая еще прошла все производственные стадии, т.е. не стала готовой продукцией, а также неукомплектованные изделия.

3. Расходы будущих периодов – произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам.

4. Готовая продукция – часть готовой продукции, которая находится на складе предприятия. Это полностью законченная, изготовленная и укомплектованная продукция.

5. Товары отгруженные – часть готовой продукции, которая была отгружена покупателям, но еще не оплачена.

6. Дебиторская задолженность – задолженность контрагентов перед предприятием.

7. Денежные средства – средства на расчетных счетах и в кассе предприятия.

Структура оборотных средств

В отличие от состава оборотных средств, их структура является более сложной категорией, так как подразумевает наличие нормируемых и ненормируемых оборотных активов. К нормируемым оборотным активам относятся материальные оборотные средства, а к ненормируемым – финансовые оборотные средства.

Соответственно структура оборотных средств помимо оборотных производственных фондов и фондов обращения учитывает и материальные и финансовые оборотные активы. Структура оборотных средств показана на рисунке.

Структура оборотных средств предприятия

Согласно данной структуре, оборотные производственные фонды, равно как и фонды сферы обращения, разделяются на составные элементы с учетом того, что все они имеют вполне конкретную финансово-материальную сущность. С учетом этого, структура оборотных средств на конкретном предприятии формируется с учетом необходимости обеспечения непрерывности производственного процесса.

Важно:

В зависимости от отрасли и сферы деятельности предприятия формируют различную структуру оборотных средств, которая определяется необходимым соотношением между отдельными элементами и пропорциями, необходимыми для непрерывного производственного процесса.

Для конкретного предприятия структура оборотных средств выражается в виде процентного соотношения отдельных элементов – это позволяет оценить распределение ресурсов между отдельными элементами текущих активов. Информация для такой оценки берется из второго раздела бухгалтерского баланса и может быть представлена графически, например, так:

Структура оборотных средств конкретного предприятия

При оценке структуры оборотных средств предприятия также важно рассчитать, какая часть оборотных средств сформирована за счет собственных средств, а какая – за счет заемных.

Состав, структура и классификация оборотных средств предприятия. Большая энциклопедия нефти и газа

Под составом оборотных средств следует понимать входящие в их состав элементы:

- – производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части и т.п.);

- – незавершенное производство;

- – расходы будущих периодов;

- – готовая продукция на складах;

- – продукция отгруженная;

- – дебиторская задолженность;

- – денежные средства в кассе предприятия и на счетах в банке.

Производственные оборотные фонды

А) Производственные запасы

Б) Средства в затратах на производство

В) Готовая продукция

Г) Денежные средства и расчеты

- 1. Сырье

- 2. Основные материалы

- 3. Покупные полуфабрикаты

- 4. Комплектующие изделия

- 5. Вспомогательные материалы

- 6. Топливо

- 7. Тара

- 8. Запчасти

- 9. Малоценные и быстроизнашивающиеся предметы

- 10. Незавершенное производство

- 11. Полуфабрикаты собственного изготовления

- 12. Расходы будущих периодов

- 13. Готовая продукция на складе предприятия

- 14. Отгруженная (но неоплаченная) продукция

15. Деньги после реализации товара

Сырье является продукцией добывающих отраслей.

Материалы представляют собой продукцию, уже прошедшую определенную обработку. Материалы подразделяются на основные и вспомогательные.

Основные – это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани).

Вспомогательные – это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазка, реагенты).

Полуфабрикаты – продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут быть собственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов.

Незавершенное производство – это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия не укомплектованные, не прошедшие испытания и техническую приемку.

Расходы будущих периодов – это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов.

Готовая продукция представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия.

Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства – это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

На основе элементного состава оборотных средств можно рассчитать их структуру. Структура оборотных средств на предприятии показывает долю отдельных элементов в общей сумме средств. В производственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1. В структуре производственных запасов в среднем по промышленности основное место занимают сырье и основные материалы. Значительно ниже доли запасных частей и тары (около 3%). Сами производственные запасы имеют более высокий удельный вес в топливно- и материалоемких отраслях. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

Оборотные средства подразделяются:

- – по экономическому содержанию – на оборотные производственные фонды и фонды обращения;

- – по источнику формирования – на собственные и заемные;

- – по методу планирования – на нормируемые и ненормируемые.

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер кругооборота средств – сферы производства и сферы обращения. Экономическое содержание оборотных производственных фондов воплощено в предметах труда, которые трансформируются в готовый продукт, полностью перенося на него свою стоимость. Экономическое содержание фондов обращения воплощено в готовой продукции, денежных средствах и средствах в расчетах, обслуживающих процесс обращения общественного продукта.

Наличие собственных и заемных средств в обороте предприятия объясняется особенностями финансирования производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства должна обеспечиваться собственными оборотными средствами. Собственные средства предприятия – это, прежде всего, уставный капитал и прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов. Временная потребность в средствах, связанная с объективными и субъективными причинами, покрывается за счет заемных средств. Наиболее типичными причинами недостатка собственных оборотных средств являются просроченная дебиторская задолженность, увеличение периода производственного цикла, расширение производства, увеличение товарных запасов, увеличение стоимости предметов труда и т. д. К заемным средствам относятся кредиты банков, кредиторская задолженность и прочие пассивы.

Финансирование части оборотных средств за счет заемных средств считается совершенно нормальной операцией. Все предприятия в той или иной мере привлекают заемные средства для финансирования кругооборота оборотных средств. Более того, каждое предприятие имеет так называемые устойчивые пассивы – не снижаемый, постоянный остаток кредиторской задолженности, состоящей из задолженности по заработной плате, перед бюджетом, по отчислениям в социальные фонды и т. п. Проблема привлечения заемных средств – это соблюдение пропорций в структуре финансирования оборотных средств. Соотношение между суммами собственных и заемных средств характеризует финансовую устойчивость предприятия. Считается, что чем больше доля собственных средств, тем оно более финансово устойчиво. В общемировой практике принято, что предприятие теряет свою финансовую устойчивость (независимость), если менее 10% от всей суммы оборотных средств финансируется за счет собственных средств.

Экономической основой деления оборотных средств на нормируемые и ненормируемые является необходимость их планирования для обеспечения бесперебойной работы предприятия. Нормируемые оборотные средства – это те оборотные средства, размер которых может быть точно определен в виде нормы или норматива. Они обеспечивают оптимальную потребность торговых предприятий в тех или иных товарно-материальных ценностях и составляют более 75% всех оборотных средств. К нормируемым оборотным средствам относятся: товарные запасы, денежные средства в кассе и пути, производственные запасы, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов. Ненормируемые оборотные средства – оборотные средства, размер которых определить в плановом порядке невозможно или затруднительно. В финансовом плане не предусматриваются нормативы их остатков. Размер этих средств определяется в оперативном порядке. К ненормируемым оборотным средствам относятся денежные средства на расчетном и других счетах, дебиторская задолженность, товары отгруженные и на ответственном хранении.

Основное место в оборотных средствах занимают средства, авансированные в товарно-материальные ценности: товары, производственные запасы, тара, топливо, материалы для хозяйственных нужд, упаковочные материалы. Примерно 80% оборотных средств в запасах товарно-материальных ценностей занимают средства, вложенные в запасы товаров.

Еще одни элемент оборотных средств торгового предприятия – денежные средства. Они могут составлять финансовые инструменты – находятся на счетах в кредитно-банковских учреждениях, в ценных бумагах, а так же в кассе предприятия. К этому элементу оборотных средств относят также краткосрочные финансовые вложения – вложения средств предприятия в различные ценные бумаги, на депозитные счета в банках и т.п. на срок менее одного года.

Важным компонентом оборотных средств является дебиторская задолженность. Она включает в себя задолженность подотчетных лиц, поставщиков по истечении срока оплаты, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде аванса. К прочим видам оборотных средств относятся расходы будущих периодов и некоторые другие платежи.

Оборотные средства являются совокупностью фондов обращения, а также производственных определенных в денежном выражении. Данные составляющие по-разному принимают участие в процессе воспроизводства: первые – в сфере обращения, вторые заняты в области производства товаров.

Состав и структура оборотных средств

Условия реализации и производства продукции предъявляют требования к постоянному наличию на складах запасов материальных ценностей, которые потребляются в производстве, а также готовой продукции. Для бесперебойной работы цехов в них должны находиться определенные запасы незавершенных товаров. Кроме этого, каждому предприятию необходимы определенные деньги на расчетном счету.

Оборотными средствами являются активы компании, которые в процессе его деятельности переносят свою стоимость целиком на итоговый продукт, при этом участвуют однократно в процессе производства, теряя или изменяя свою натуральную форму.

Оборотные средства – это самая подвижная часть активов, которая в каждом кругообороте проходит три этапа: денежный, производственный и товарный.

Состав и структура оборотных средств представлена следующими элементами: фондами обращения и оборотными производственными фондами.

Подавляющей частью производственных оборотных активов являются запасы производства (комплектующие, сырье, материалы и полуфабрикаты, тара, топливо, запчасти, хозяйственный инвентарь).

Расчет суммы высвобождения (дополнительного вложения) оборотных средств в результате ускорения (замедления) их оборачиваемости

1. Что включают в понятие «оборотные фонды предприятия»?

B. Часть средств производства, которые учувствуют в производственном цикле один раз и полностью переносят свою стоимость на себестоимость изготовляемой продукции

C. Средства производства, многократно участвующие в процессе производства и переносящие свою стоимость на себестоимость выпускаемой продукции

D. Орудия труда, многократно участвующие в производственном цикле и переносящие свою стоимость на себестоимость готовой продукции не сразу, а по частям, по мере изнашивания

E. Предметы труда, необходимые для изготовления продукции

2. Какие материально-вещественные элементы входят в состав оборотных производственных фондов предприятия?

A. Производственные запасы сырья, материалов, полуфабрикатов, покупных изделий, запасных частей, топливо, незавершенное производство, расходы будущих периодов

3. Что из перечисленного относится к фондам обращения?

B. Транспортные средства предприятия, отрасли

C. Готовые изделия, продукция отгруженная, находящаяся в пути, денежные средства в акциях, на расчетном счете, в кассе, все виды задолженности

4. Что из перечисленного входит в состав оборотных средств предприятия?

D. Оборудование цехов, готовая продукция на складе

E. Производственные запасы, незавершенное производство, расходы будущих периодов.

5. Какой показатель характеризует материалоемкость продукции?

A. Уровень технической оснащенности труда

B. Интенсивность использования оборотных средств

C. Среднюю длительность одного оборота

D. Размер реализованной продукции, приходящейся на 1 руб. производственных фондов

6.Какие показатели характеризуют эффективность использования оборотных средств?

A. Прибыль, рентабельность производства

B. Фондоотдача, фондоемкость продукции, фондовооруженность труда

C. Коэффициент оборачиваемости, средняя продолжительность одного оборота

D. Уровень отдачи оборотных средств

7. Понятие « оборотные фонды предприятия» включают:

A. Основные и вспомогательные материалы, полуфабрикаты собственного производства, покупные полуфабрикаты, комплектующие изделия

B. Часть средств производства, которые участвуют в производственном цикле один раз и полностью переносят свою стоимость на себестоимость изготовляемой продукции

C. Средства производства, многократно участвующие процессе производства и постепенно переносящие свою стоимость на себестоимость выпускаемой продукции

D. Орудия труда, многократно участвующие в производственном цикле и переносящие свою стоимость на себестоимость изготовляемой продукции не сразу, а по частям, по мере изнашивания.

8. В состав оборотных производственных фондов предприятия входят материально – вещественные элементы

A. Производственные запасы, материалов, полуфабрикатов, покупных изделий, запасных частей, топлива, незавершенное производство, расходы будущих периодов

B. Станки, агрегаты, приспособления, тара, стеллажи

C. Готовая продукция, денежные средства в кассе, на расчетном счете предприятия

D. Прибыль предприятия, задолженность поставщикам

9. К фондам обращения относятся:

A. Материальные ресурсы предприятия, отрасли

B. Готовые изделия на складе предприятия, продукция отгруженная, находящаяся в пути, денежные средства и средства в незаконченных расчетах (денежные средства в кассах, на расчетном счете, в аккредитивах, все виды задолженности)

C. Готовые изделия, отгруженные потребителям, денежные средства в акциях, на расчетном счете, в кассе

D. Транспортные средства предприятия, производственные здания, сооружения

A. Запасы материалов, запасных частей, топлива, готовой продукции на складе

B. Оборотные фонды и фонды обращения

C. Незавершенное производство, готовая продукция на складе

D. Производственные запасы, незавершенное производство, расходы будущих периодов, фонды обращения

E. Оборудование цехов, готовая продукция на складе

9.1. Состав и структура оборотных средств.

9.2. Определение потребности в оборотных средствах.

9.3. Показатели эффективности использования оборотных средств.

Состав и структура оборотных средств

Оборотные средства – это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывного процесса производства и реализации продукции. Типичный состав и классификация оборотных средств приведены в табл. 9.1.

Таблица 9.1. Состав и классификация оборотных средств

Источники:

http://www.ngpedia.ru/id489675p1.html

http://odiplom.ru/lab/sostav-i-struktura-oborotnyh-sredstv-predpriyatiya.html

http://se-context.ru/sostav-struktura-i-klassifikaciya-oborotnyh-sredstv.html